15 conceptos de contabilidad para empresarios

- mayo 12, 2025

18 Septiembre 2025

Índice

Balance general o Balance de situación

16. Ratio de solvencia y liquidez

Introducción

Como autónomo o empresario, se sabe que la contabilidad es fundamental para el buen funcionamiento de un negocio, tanto a nivel operativo como legal, siendo el sistema de control y registro de todos los ingresos y operaciones económicas que se producen dentro de una empresa o entidad.

Los objetivos de la contabilidad son elaborar cuentas que se ajusten de la mejor manera posible a la realidad del negocio, informando sobre su situación económica y financiera, sus resultados y los motivos de estos.

Por esto, si tienes un negocio o vas a comenzar uno, es importante conocer los conceptos de contabilidad para el amplio conocimiento de una buena gestión contable. Aquí te explicamos.

15 Términos contables que te ayudarán en tu negocio

-

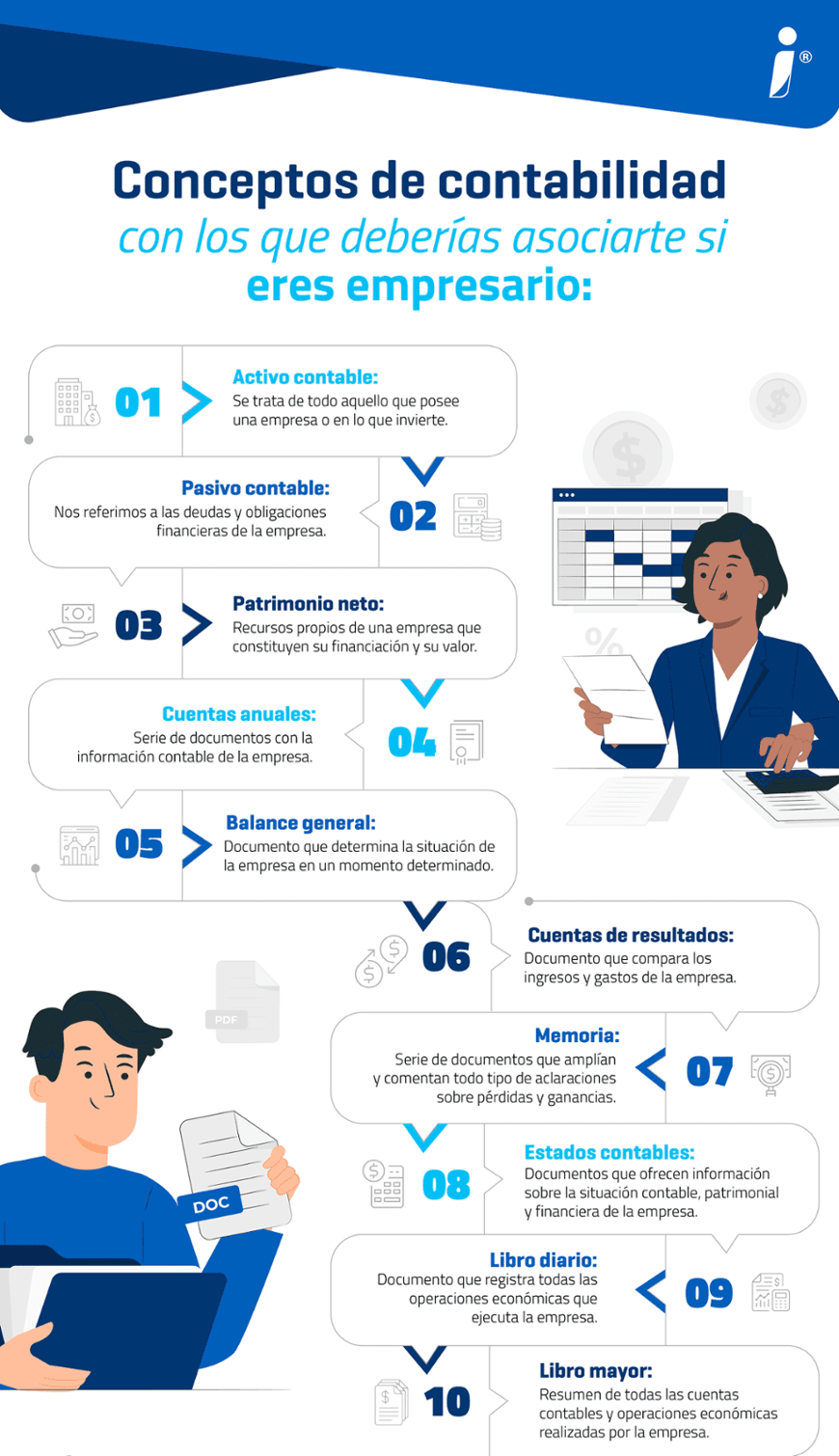

1. Activo Contable

Se le denomina ‘’activo’’ a todo aquello que posee una empresa o en lo que invierte.

Se trata de los bienes y derechos de recursos controlados económicamente por la empresa, resultantes de procesos de los que se espera sacar beneficios económicos.

Dentro de este concepto de contabilidad, podemos encontrar dos grupos:

- Activo no corriente o fijo: Es el tipo de bien que no puede transformarse a corto plazo y permanece durante un periodo de tiempo superior a un ejercicio económico en el balance de la empresa, por ejemplo, las instalaciones de la empresa, maquinaria, local, mobiliario, entre otros.

- Activo corriente o circulante: Es el tipo de bien que permanece de forma temporal en la empresa. Podría transformarse en un tiempo inferior a un ejercicio económico en el balance de la empresa en un plazo inferior a un año, por ejemplo, clientes pendientes de cobro, tesorería, existencias, etcétera.

-

2. Pasivo Contable

Hace referencia a todas las deudas y resto de obligaciones financieras que soporta la empresa y le sirve para pagar su activo.

Se trata de una deuda adquirida con cualquier administración pública, deuda con un socio de la empresa o un préstamo de banco:

El pasivo puede dividirse en:

- Pasivo No Corriente o deudas a largo plazo: Son aquellas deudas con terceros exigibles, como bancos u otros acreedores, por un plazo superior a un año.

- Pasivo Corriente o deudas a corto plazo: Son las deudas con terceros exigibles por un periodo de tiempo inferior a un año.

3. Patrimonio Neto

Son los recursos propios de una empresa que constituyen su financiación, representando el valor total de la empresa precedente de beneficios económicos generados por aportaciones de socios, reservas de la empresa o resultados de ejercicios contables.

-

4. Cuentas anuales

Las cuentas anuales o estados financieros recopilan una serie de documentos con la información contable de la empresa.

En estos documentos se plasman todas las actividades económicas que la empresa realiza durante un periodo determinado, determinando si su estructura es rentable o no.

Las cuentas anuales, las cuales deben de ser presentadas de manera obligatoria al Registro Mercantil, están formadas por:

- El balance de la situación.

- La cuenta de pérdidas y ganancias.

- La memoria.

- El estado de cambios en el patrimonio neto.

- Estado de flujos de efectivo.

-

5. Balance general o Balance de situación

El balance de situación es el documento que contiene la información pormenorizada de los activos, pasivos y el patrimonio neto que determina la situación de la empresa, en un momento determinado.

El balance de situación forma parte de las Cuentas Anuales que han de presentar las empresas.

-

6. Cuentas de resultados

Documento que compara los ingresos de la empresa con los costes de la misma, es decir un documento que resume los ingresos y gastos según los ejercicios contables.

- Ingresos: Son la entrada de recursos que generan incrementos de patrimonio.

- Gastos: Salida de recursos que disminuyen el activo o aumentan el pasivo.

-

7. Memoria

Se trata de una serie de documentos de obligada presentación que debe realizarse en un plazo de tres meses desde el cierre. Su función es ampliar, completar, comentar y realizar todo tipo de aclaraciones sobre pérdidas y ganancias (balance de situación), y debe ser presentada y elaborada de manera conjunta con las cuentas anuales.

-

8. Estados contables

Conjunto de documentos elaborados de forma periódica que ofrecen información sobre la situación contable, patrimonial y financiera de la empresa para entender el funcionamiento económico-financiero de una empresa.

Con los sistemas CONTPAQi Contabilidad y CONTPAQi Bancos analiza la información financiera de tu empresa para encontrar áreas de mejora. Lleva a cabo tu contabilidad electrónica de manera sencilla y cumple con los cambios y disposiciones de ley que necesita tu empresa.

Además, controla las finanzas de tu empresa a través de registros de ingresos, egresos y movimientos de tu negocio de manera accesible.

-

9. Libro Diario

Se trata del documento que registra todas las operaciones económicas que ejecuta la empresa de manera cronológica.

El libro diario, obligatorio para toda sociedad mercantil conforme al Código de Comercio y al plan general contable, debe de presentarse en el Registro Mercantil.

Registra los ingresos y gastos de tus operaciones diarias en nuestro sistema de facturación CONTPAQi Facturación Electrónica para obtener reportes personalizados, consigue que la gestión empresarial sea más ágil y sencilla gracias a una óptima facturación de tus cobros y pagos a clientes o proveedores.

-

10. Libro Mayor

El libro mayor es un resumen de todas las cuentas contables y operaciones económicas realizadas por la empresa de forma cronológica. Existe un libro mayor por cada cuenta contable que hemos utilizado en nuestra contabilidad.

-

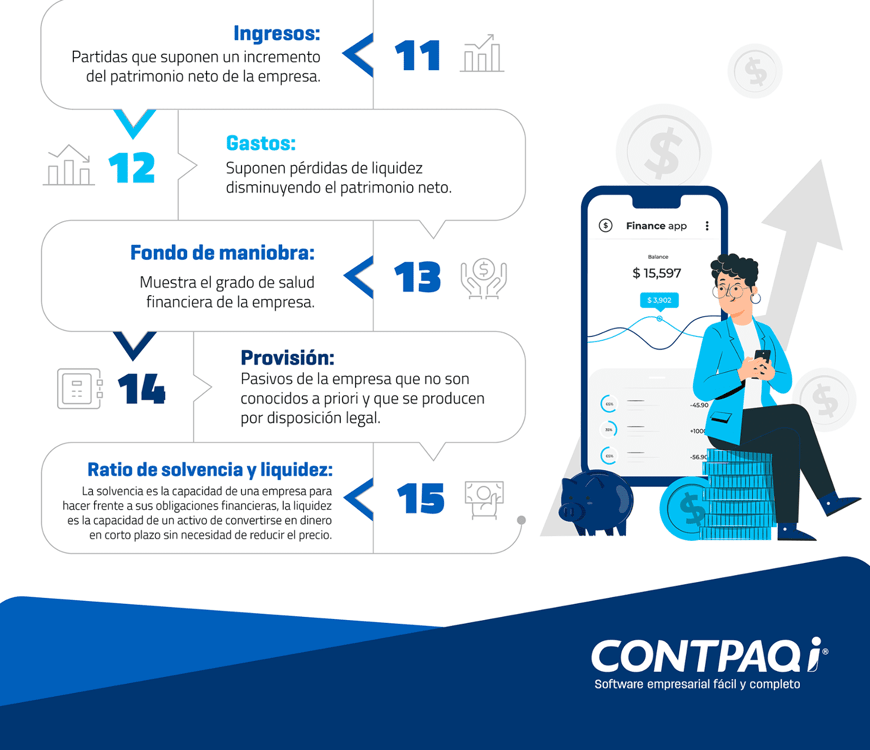

11. Ingresos

Son partidas que suponen un incremento del patrimonio neto de la empresa, ya sea por el aumento de activos o la disminución de un pasivo. Estos ingresos nunca deben tener su origen en las aportaciones realizadas por los propietarios o socios del negocio.

-

12. Gastos

Suponen pérdidas de liquidez disminuyendo el patrimonio neto. Al igual que en los ingresos, el gasto no puede estar derivado por el retiro de capital o de aportación económica por parte de los propietarios.

-

13. Fondo de maniobra

Muestra el grado de salud financiera de la empresa, constituyéndose como el conjunto de recursos que se requieren a largo plazo para el desarrollo y mantenimiento diario de la actividad económica y control de la liquidez de la empresa.

-

14. Provisión

Se trata de pasivos de la empresa que no son conocidos a priori y que se producen por disposición legal, contractual o por una obligación implícita o tácita.

Está relacionado con retribuciones y prestaciones de personal, impuestos, operaciones comerciales, retiro y otros conceptos establecidos en el Plan General Contable.

-

15. Ratio de solvencia y liquidez

El ratio de solvencia es la capacidad de una empresa para hacer frente a sus obligaciones financieras, es decir, a sus deudas. Ésta dependerá de los activos.

Mientras que el ratio de liquidez se traduce en la capacidad de un activo de convertirse en dinero en el corto plazo sin necesidad de reducir el precio, siendo la velocidad con que un activo se puede vender o intercambiar por otro activo.

Generalmente, a mayor liquidez mayor solvencia.

Una vez conociendo estos 15 conceptos de contabilidad, es momento de ponerlos en práctica a fin de cumplir con los principales objetivos de la contabilidad de tu negocio, para lo que puedes emplear un conjunto de técnicas y softwares de contabilidad CONTPAQi para ayudarte en su gestión contable y control financiero.

Nuestro programa de contabilidad te permite analizar la información de tu empresa y alinear tus objetivos a la estrategia fiscal de tu negocio, además de gestionar la contabilidad creando informes y reportes para presentar estados financieros de resultados y balances a los tomadores de decisiones de tu empresa.

Estos sistemas les ahorran tiempo a los contadores con procesos de contabilidad que hacen el trabajo más sencillo. Empieza hoy a mejorar los procesos de tu empresa.

Fuentes:

Conceptos básicos de contabilidad en PyMES | Periódico de Aragon

Fundamentos y conceptos básicos de contabilidad | GESTIOPOLIS