PTU: Paso a paso para las empresas

PTU: Paso a paso para las empresas

¿Qué es el PTU?

El PTU o Participación de los Trabajadores en las Utilidades es un derecho constitucional que tienen los trabajadores para recibir una parte de las ganancias que obtiene una empresa o un patrón por la actividad productiva o los servicios que ofrece en el mercado.

¿Qué objetivo tiene el PTU?

Ser instrumento para desarrollar el equilibrio entre el trabajo y el capital y

reconocer la aportación de la fuerza de trabajo

Mejorar la distribución de la riqueza y contribuir a elevar el nivel

económico de los trabajadores y sus familias.

Aumentar la productividad con el esfuerzo conjunto de los trabajadores y

empresarios para alcanzar una prosperidad común.

¿Quién está obligado a repartir el PTU?

Son sujetos obligados a repartir utilidades todas las unidades económicas de

producción o distribución de bienes o servicios de acuerdo con la Ley Federal

del Trabajo y, en general, todas las personas físicas o morales que tengan

trabajadores a su servicio, sean o no contribuyentes del impuesto sobre la renta.

¿Quién no está obligado a repartir PTU?

Las empresas de nueva creación durante el primer año de funcionamiento.

Las empresas de nueva creación dedicadas a la elaboración de un producto nuevo durante los dos primeros años de funcionamiento. Las empresas deben justificar, primeramente, que son de nueva creación y, segundo, que fabrican un producto nuevo. Para que opere esta excepción deben cumplirse conjuntamente los dos requisitos a que se refiere esta fracción.

Las empresas de la industria extractiva de nueva creación, durante el periodo de exploración (se refiere principalmente a la rama industrial minera) para disfrutar del plazo de excepción, tienen que ser de nueva creación.

Las instituciones de asistencia privada reconocidas por las leyes, que con bienes de propiedad particular ejecuten actos con fines humanitarios de asistencia, sin propósitos de lucro y sin designar individualmente a los beneficiarios.

El IMSS y las instituciones públicas descentralizadas con fines culturales, asistenciales o de beneficencia, están exceptuadas de esta obligación.

Las empresas cuyo ingreso anual declarado al impuesto sobre la renta no sea superior a trescientos mil pesos están exceptuadas de la obligación de repartir utilidades, según la resolución emitida por la Secretaría del Trabajo y Previsión Social el 19 de diciembre de 1996.

¿Qué trabajadores tienen derecho a recibir PTU?

Trabajadores de planta. Son aquellos que, por tiempo indeterminado, prestan permanentemente su trabajo personal subordinado a una persona, estén o no sindicalizados.

Trabajadores por obra o tiempo determinado (eventuales). Son los que habitualmente, sin tener carácter de trabajadores de planta, prestan sus servicios en una empresa o establecimiento, suplen vacantes transitorias o temporales y los que desempeñan trabajos extraordinarios o para obra determinada, que no constituyan una actividad normal o permanente de la empresa.

Ex trabajadores de planta. Son aquellos que fueron despedidos o que renunciaron voluntariamente a su empleo y tienen derecho a participar en las utilidades del último ejercicio fiscal que laboraron.

Ex trabajadores por obra o tiempo determinado (eventuales). Cuando la relación de trabajo haya sido por obra o tiempo determinado, los trabajadores tienen derecho a participar en las utilidades siempre que hayan laborado al menos 60 días en forma continua o discontinua del último ejercicio fiscal que laboraron.

¿Quién no puede recibir PTU?

Los directores, administradores y gerentes generales de las empresas no participan en las utilidades.

Los trabajadores domésticos no participan en el reparto de utilidades. (Estos trabajadores son los que prestan sus servicios en la casa habitación de los particulares).

Personas físicas que sean propietarias o copropietarias de una negociación.

Profesionales, técnicos, artesanos y otros que en forma independiente prestan servicios a una empresa, siempre y cuando no exista una relación de trabajo subordinada con el patrón.

Trabajadores eventuales cuando hayan laborado menos de 60 días durante el ejercicio fiscal.

¿Qué porcentaje se da PTU en las empresas?

Según el Diario Oficial de la Federación el 18 de septiembre de 2020, establece que los trabajadores participan en 10% de las utilidades de las empresas en las que presten sus servicios, porcentaje que se aplicará sobre la renta gravable determinada según lo dispuesto en la Ley del Impuesto Sobre la Renta.

¿Cuándo se tiene que pagar el PTU?

El término de los 60 días a que se refiere el artículo 122 de la Ley Federal del Trabajo comienza a correr a partir del día siguiente a la fecha en que la empresa presentó o debió presentar la declaración anual del ejercicio ante la Secretaría de Hacienda y Crédito Público.

¿Cuáles son las fechas importantes?

El artículo 76, fracción V, de la Ley del Impuesto Sobre la Renta, señala la obligación de las personas morales de presentar su declaración del impuesto sobre la renta dentro de los tres meses siguientes a la fecha en que termine el ejercicio (31 de diciembre) y el artículo 150 de la misma ley dispone que las personas físicas la presentarán en abril del año siguiente.

¿Se pueden hacer descuentos en las utilidades?

Los descuentos en las utilidades de los trabajadores están prohibidos, salvo en los casos y con los requisitos siguientes:

Pago de deudas contraídas con el patrón por anticipo de utilidades,

pérdidas, averías o adquisición de artículos producidos por la

empresa.

Pago de la renta a que se refiere el artículo 151 de Ley Federal del

Trabajo.

Pagos de abonos para cubrir préstamos del Infonavit. Estos

descuentos deben ser aceptados libremente por el trabajador.

Pagos de cuotas para la constitución y fomento de sociedades

cooperativas y de cajas de ahorro.

Pago de pensiones alimenticias en favor de acreedores alimentarios

decretado por la autoridad competente.

Pago de cuotas sindicales ordinarias previstas en los estatutos

sindicales.

Pago de abonos para abrir créditos garantizados por el Infonacot.

El impuesto sobre la renta que corresponda, en su caso, por las

utilidades percibidas. (Solo por el excedente de 15 días de salario).

¿Qué se toma en cuenta para calcular la participación de los trabajadores?

Personas con derecho a reparto.

Días para efecto de reparto.

Salario base de reparto.

¿Qué pasa si no pago PTU?

La omisión en el reparto de utilidades puede resultar en multas que van desde 50 hasta 5,000 días de salario mínimo, según la Procuraduría Federal de la Defensa del Trabajo (PROFEDET).

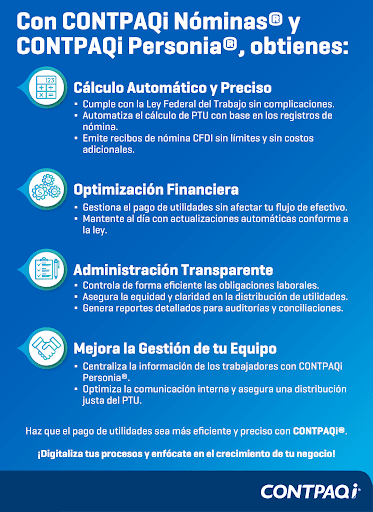

El artículo 994 de la Ley Federal del Trabajo refiere que el patrón que no cumpla con el derecho de participación que tienen los trabajadores en las utilidades de la empresa, será acreedor de una multa de 250 a 5000 Unidades de Medida y Actualización (UMA). [El valor diario de la UMA en 2019 fue de $84.49 y en 2020 de $86.88].Facilita el pago de PTU y protege la estabilidad de tu PyME con CONTPAQi®

Nuestro sistema de nómina te ayuda a calcular de forma precisa y conforme a la ley el reparto de utilidades, evitando errores y reduciendo riesgos fiscales. Con CONTPAQi®, tu empresa cumple con sus obligaciones laborales sin afectar su liquidez ni su operación.

Te podría interesar