Declaración anual 2025

- mayo 8, 2025

Actualizado: Febrero 2026

La declaración anual es uno de los trámites fiscales más importantes para las personas físicas y morales en México. Este proceso, que se realiza cada año, es una oportunidad para cumplir con tus obligaciones tributarias, optimizar tus finanzas y, en algunos casos, obtener una devolución de impuestos. Sin embargo, también puede convertirse en un desafío si no cuentas con la información y las herramientas adecuadas.

Índice

Declaración anual de personas morales 2025

Pasos para hacer la Declaración Anual para Personas Morales (2025)

Declaración anual para personas físicas 2025

Pasos para hacer la Declaración Anual para Personas Físicas (2025)

¿Qué información debe incluir la declaración anual 2025?

¿Cómo se pre-carga la información en la declaración anual 2025?

¿Qué pasa si no realizas tu declaración anual?

¿Es posible corregir una Declaración Anual ya presentada?

¿Qué documentos se deben conservar después de presentar la

¿Cuál es la mejor forma de presentar la declaración anual 2025 sin errores?

¿Por qué los contadores prefieren CONTPAQi® vs. otros sistemas?

¿Vale la pena llevar la contabilidad con CONTPAQi®?

Declaración anual de personas morales 2025

En esta declaración, las empresas deben reportar sus ingresos, deducciones, pagos provisionales y otros aspectos fiscales para determinar el Impuesto Sobre la Renta (ISR) a pagar o el saldo a favor, en caso de existir.

Las personas morales que deben presentar la declaración anual incluyen aquellas registradas en los siguientes regímenes:

- Régimen General de Ley

- Régimen Simplificado de Confianza

- Régimen Opcional para Grupos de Sociedades

- Régimen de los Coordinados

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras

- Personas morales sin fines de lucro, quienes deben presentar su declaración sobre el remanente distribuible.

Requisitos para la declaración anual de personas morales

1. Para ingresar a la declaración, deberás contar con tu RFC, contraseña o e.firma.

2. Contar con la información de los montos de ingresos, deducciones, coeficiente de utilidad, impuestos retenidos, pagos provisionales, entre otros.

3. Para pagar por transferencia electrónica a través del banco, es necesario tener una cuenta con servicio de banca electrónica.

Pasos para hacer la Declaración Anual para Personas Morales (2025)

1. Reúne la Información Necesaria

Antes de comenzar con la declaración, asegúrate de tener los siguientes documentos a la mano:

- RFC de la Persona Moral.

- Comprobantes fiscales (CFDI) de ingresos y egresos, como ventas, servicios prestados, deducciones autorizadas, pagos provisionales, entre otros.

- Estados financieros del ejercicio fiscal: balance general, estado de resultados, etc.

- Comprobantes de pagos provisionales realizados a lo largo del año.

- Documentación de deducciones: facturas de sueldos, rentas, servicios, compras, y otros gastos autorizados para deducir.

- Constancias de retención de ISR por parte de clientes o proveedores (si aplica).

2. Accede al Portal del SAT

- Dirígete al portal del SAT: https://www.sat.gob.mx

- Ingresa con el RFC y la e.firma (firma electrónica) de la persona moral.

3. Selecciona la Declaración Anual

- Una vez dentro del portal, en el menú "Declaraciones", selecciona la opción "Declaraciones para empresas", seguido de “Anual”.

- Elige el ejercicio fiscal correspondiente (en este caso, 2025) y el régimen fiscal bajo el cual tributa la persona moral (por ejemplo: Régimen General de Ley Personas Morales, Régimen de Incorporación Fiscal (RIF), entre otros).

Declaración anual para personas físicas 2025

Este trámite permite calcular el ISR correspondiente, así como aplicar deducciones personales y obtener devoluciones, si corresponde.

Es obligatorio para aquellos contribuyentes que obtuvieron ingresos por los siguientes regímenes fiscales:

• Sueldos, salarios y asimilados (Título IV. Capítulo I)

Artículo 98, fracción III de la Ley del Impuesto sobre la Renta.

• Actividad empresarial y Servicios profesionales (Honorarios) (Título IV. Capítulo II. Sección I y III)

Artículos 109, 110, fracción VI y 113-A de la Ley del Impuesto sobre la Renta.

• Simplificado de Confianza (Título IV. Capítulo II. Sección IV)

Artículos 113-E de la Ley del Impuesto sobre la Renta.

• Arrendamiento (Título IV. Capítulo III)

Artículo 118, fracción IV de la Ley del Impuesto sobre la Renta.

• Enajenación de bienes (Título IV. Capítulo IV. Sección I)

Artículo 120, fracción III, inciso a) de la Ley del Impuesto sobre la Renta.

• Enajenación de acciones en bolsa de valores (Título IV. Capítulo IV. Sección II)

Artículo 129 de la Ley del Impuesto sobre la Renta.

• Adquisición de bienes (Título IV. Capítulo V)

Artículos 130 y 131 de la Ley del Impuesto sobre la Renta.

• Intereses (Título IV. Capítulo VI)

Artículo 136, fracción II de la Ley del Impuesto sobre la Renta.

• Premios (Título IV. Capítulo VII)

Artículos 138, último párrafo y 90, segundo párrafo de la Ley del Impuesto sobre la Renta.

• Dividendos (Título IV. Capítulo VIII)

Artículo 140 de la Ley del Impuesto sobre la Renta.

• Demás ingresos (Título IV. Capítulo IX)

Artículo 145 de la Ley del Impuesto sobre la Renta.

• ISR REFIPRES (Título VI. Capítulo I)

Artículo 177, segundo y noveno párrafos de la Ley del Impuesto sobre la Renta.

• RIF con Coeficiente de Utilidad (Título VI. Capítulo II. Sección II)

Artículo Segundo, fracciones VII, IX y X de las disposiciones transitorias de la LISR 2022.

Requisitos

1. Para pagar por transferencia electrónica a través del banco es necesario tener una cuenta con servicio de banca electrónica.

2. Para ingresar a la declaración deberás contar con tu RFC, contraseña o e.firma.

Pasos para hacer la Declaración Anual para Personas Físicas (2025)

1. Reúne la Información Necesaria

Antes de comenzar, es importante contar con la siguiente información básica:

- RFC de la persona física.

- Comprobantes fiscales (CFDI) de los ingresos obtenidos durante el año, como sueldos, honorarios, arrendamientos, etc.

- Comprobantes de deducciones: si tienes gastos deducibles, como gastos médicos, educativos, intereses hipotecarios, etc.

- Pagos provisionales: si has realizado pagos provisionales a cuenta del ISR durante el año.

- Recibos de sueldos o constancias de retenciones de los ingresos que hayan sido objeto de retención de impuestos.

2. Accede al Portal del SAT

- Dirígete al portal del SAT: https://www.sat.gob.mx

- Ingresa con tu RFC y contraseña o con tu e.firma si ya la tienes configurada.

3. Selecciona la Declaración Anual

- Una vez dentro del portal, en el menú "Declaraciones", selecciona la opción "Declaraciones para personas", seguido de “Anual”.

- Elige el ejercicio fiscal (en este caso, 2025) y el régimen fiscal en el que te encuentras (por ejemplo, Régimen de Sueldos y Salarios, Régimen de Honorarios, Régimen de Arrendamiento, Régimen de Incorporación Fiscal (RIF), etc.).

- Si estás conforme con la declaración, presiona "Enviar" para presentar la declaración ante el SAT.

¿Qué información debe incluir la declaración anual 2025?

Para el correcto llenado de la declaración anual, se necesita la siguiente información. Sin embargo, la información a incluir puede variar dependiendo del régimen fiscal al que pertenezca el contribuyente:

1. Ingresos acumulables:

- Régimen General: Total de ingresos obtenidos durante el ejercicio fiscal, incluyendo ventas, servicios, rentas, etc. Es importante que se declaren todos los ingresos sin importar su fuente, y se deduzcan los gastos relacionados.

- Régimen de Incorporación Fiscal (RIF): También se deben incluir los ingresos, pero en este régimen se pueden aplicar algunas facilidades como deducciones más sencillas y menores obligaciones fiscales.

- Personas físicas con actividad empresarial: Similar al régimen general, pero con ciertos beneficios de deducción, dependiendo del tipo de actividad.

2. Deducciones autorizadas:

- Régimen General: Gastos estrictamente indispensables para la actividad de la empresa, como sueldos, salarios, compras, rentas, entre otros. Las deducciones deben estar debidamente comprobadas con documentación válida.

- RIF: En este régimen, las deducciones son más limitadas, pero hay un porcentaje de los ingresos que se puede deducir sin necesidad de comprobantes fiscales, además de las deducciones permitidas por ley (como compras y sueldos).

- Personas físicas con actividad empresarial: Pueden deducir los gastos relacionados directamente con la actividad empresarial, como arrendamientos, sueldos y salarios, servicios, etc., al igual que en el régimen general.

3. Pagos provisionales:

- Régimen General: Montos pagados mensualmente a cuenta del Impuesto sobre la Renta (ISR). Los pagos provisionales se calculan con base en los ingresos obtenidos, y la cantidad de ISR a pagar se va compensando con estos pagos a lo largo del año.

- RIF: En el caso del RIF, los pagos provisionales se calculan de manera más sencilla, y existen beneficios como una tarifa preferencial de ISR que varía dependiendo de los ingresos.

- Personas físicas con actividad empresarial: Similar al régimen general, aunque los pagos provisionales pueden tener reducciones dependiendo de ciertos factores como ingresos y deducciones.

4. Retenciones de impuestos:

- Régimen General: Impuestos retenidos a terceros, como sueldos y salarios. El patrón debe retener el ISR a sus empleados y pagarlo directamente al SAT.

- RIF: Aunque los contribuyentes de este régimen no suelen hacer tantas retenciones, si tienen empleados, deben cumplir con las mismas obligaciones que los contribuyentes en el régimen general en cuanto a retención de ISR y aportaciones de seguridad social.

- Personas físicas con actividad empresarial: Al igual que en el régimen general, deben retener impuestos cuando tienen trabajadores o cuando realizan pagos a otros proveedores bajo ciertos supuestos.

5. Determinación del resultado fiscal:

- Régimen General: Cálculo del ISR a cargo o saldo a favor, tomando en cuenta los ingresos, deducciones, pagos provisionales y retenciones de impuestos. Es necesario conocer si la empresa tiene un saldo a favor o si debe pagar una cantidad adicional de impuestos.

- RIF: El cálculo del resultado fiscal también se realiza tomando en cuenta los ingresos, deducciones, y pagos provisionales. Sin embargo, en este régimen hay una tarifa preferencial de ISR, lo que puede resultar en un saldo a favor mayor o menor que en otros regímenes.

- Personas físicas con actividad empresarial: Similar al régimen general, con la diferencia de que las personas físicas pueden tener ciertas reducciones en su ISR dependiendo de su actividad económica y otros factores.

¿Cómo se pre-carga la información en la declaración anual 2025?

El aplicativo del SAT prellena la información con base en los pagos provisionales efectuados durante el año fiscal. Para garantizar que la información esté actualizada, se recomienda verificar los datos cargados y, en caso de errores, presentar declaraciones complementarias.

¿Qué pasa si no realizas tu declaración anual?

Recuerda que el Servicio de Administración Tributaria (SAT) tiene la facultad de imponer multas y recargos a aquellas empresas que incumplan con sus obligaciones fiscales, ya sea por errores en la declaración de impuestos, omisión de pagos o presentación tardía de información.

No presentar la Declaración Anual o hacerlo fuera del plazo establecido puede resultar en las siguientes sanciones:

- Multas económicas: Pueden variar dependiendo del tiempo de retraso y la reincidencia.

- Actualizaciones y recargos: Por el monto del impuesto no pagado oportunamente.

- Restricción temporal del certificado de sello digital: Lo que impide la emisión de facturas electrónicas.

Según el Artículo 81 del Código Fiscal de la Federación:

Son infracciones relacionadas con la obligación de pago de las contribuciones; de presentación de declaraciones, solicitudes, documentación, avisos, información o expedición de constancias, y del ingreso de información a través de la página de Internet del Servicio de Administración Tributaria:

1. No presentar las declaraciones, las solicitudes, los avisos o las constancias que exijan las disposiciones fiscales, o no hacerlo a través de los medios electrónicos que señale la Secretaría de Hacienda y Crédito Público o presentarlos a requerimiento de las autoridades fiscales. No cumplir los requerimientos de las autoridades fiscales para presentar alguno de los documentos o medios electrónicos a que se refiere esta fracción, o cumplirlos fuera de los plazos señalados en los mismos.

2. Presentar las declaraciones, las solicitudes, los avisos, la información a que se refiere el artículo 17-K de este Código, o expedir constancias, incompletos, con errores o en forma distinta a lo señalado por las disposiciones fiscales, o bien cuando se presenten con dichas irregularidades, las declaraciones o los avisos en medios electrónicos. Lo anterior no será aplicable tratándose de la presentación de la solicitud de inscripción al Registro Federal de Contribuyentes.

3. No pagar las contribuciones dentro del plazo que establecen las disposiciones fiscales, cuando se trate de contribuciones que no sean determinables por los contribuyentes, salvo cuando el pago se efectúe espontáneamente.

¿Es posible corregir una Declaración Anual ya presentada?

Sí, es posible corregir una Declaración Anual presentada mediante la presentación de una declaración complementaria. Existen tres tipos de declaraciones complementarias:

- Modificación de obligaciones: Para corregir o actualizar obligaciones fiscales.

- Dejar sin efectos: Para anular una declaración presentada erróneamente.

- Obligación no presentada: Para presentar una obligación que no se declaró en su momento.

¿Qué documentos se deben conservar después de presentar la Declaración Anual 2025?

Es importante conservar los siguientes documentos:

- Acuse de recibo de la declaración: Como comprobante de presentación.

- Comprobantes fiscales: Que respalden ingresos y deducciones.

¿Cuál es la mejor forma de presentar la declaración anual 2025 sin errores?

Muchos sistemas contables ayudan a llevar el control de la información fiscal, pero no todos ofrecen una integración eficiente con el SAT. Algunos requieren capturas manuales o verificaciones adicionales, y esto aumenta el riesgo de errores. Por eso, la forma más rápida de ejecutar tu declaración anual es teniendo automatizada tu contabilidad, sistemas de escritorio (desktop) como CONTPAQi Contabilidad® o bien nube como CONTPAQi Contabiliza® te permiten sincronizar facturas electrónicas y generar reportes listos para la declaración anual, ahorrando tiempo y minimizando errores. Ambos cuentan con herramientas como la Hoja Electrónica para diseñar cédulas en Excel® y su Módulo Fiscal, que facilita la determinación de pagos provisionales y la generación de la declaración anual de forma automatizada.

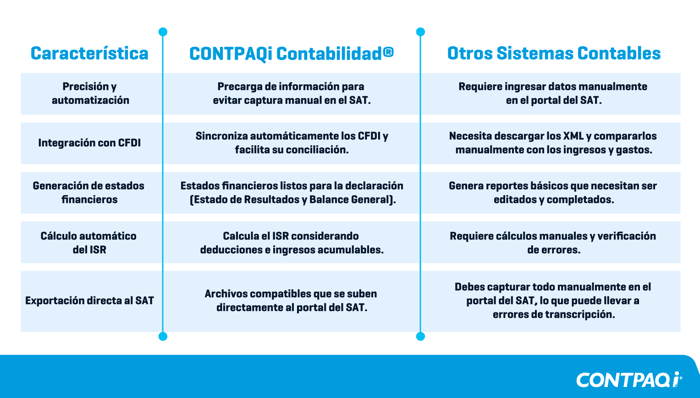

¿Por qué los contadores prefieren CONTPAQi® vs. otros sistemas?

CONTPAQi Contabilidad® es el software contable más práctico de México para presentar la declaración anual de personas morales, conoce algunas de las razones por las que los contadores nos prefieren:

1. Precisión y automatización

Hay sistemas que te dejan hacer la contabilidad, pero luego deben capturar todo manualmente en el portal del SAT. CONTPAQi® ya tiene precarga de información, es decir, que puedes ver los ingresos, deducciones y pagos provisionales sin necesidad de estar copiando y pegando datos.

2. Mejor integración con CFDI

En algunos programas, para revisar si una factura es válida, debes descargar los XML y compararlos manualmente con los ingresos y gastos. Con CONTPAQi®, los CFDI se sincronizan y puedes conciliar todo.

3. Estados financieros sin complicaciones

Hay software contable que generan reportes básicos y luego te toca editarlos aparte. CONTPAQi® te da estados financieros listos para la declaración, como el Estado de Resultados y Balance General, sin que tengas que estar armándolos desde cero.

4. Cálculo automático del ISR

En otros sistemas contables, hay que hacer las cuentas manualmente y revisar que no haya errores. CONTPAQi® calcula el ISR, tomando en cuenta las deducciones permitidas y los ingresos acumulables, evitando errores y ahorrando tiempo.

5. Exportación directa al SAT

En algunos sistemas, aunque hagas todo bien, igual debes capturar todo a mano en el portal del SAT. Con CONTPAQi®, generas archivos compatibles que simplemente subes al sistema del SAT, evitando errores de transcripción.

Recuerda que todos estos beneficios también se encuentran en la versión nube: CONTPAQi Contabiliza®.

¿Vale la pena llevar la contabilidad con CONTPAQi®?

Si tu empresa quiere cumplir con sus obligaciones fiscales sin perder tiempo, CONTPAQi Contabilidad® es la mejor opción. Muchas empresas usan sistemas más básicos y luego deben hacer correcciones debido a errores en la información enviada al SAT.

¡Usa CONTPAQi Contabilidad®, el único sistema con el que puedes asegurarte de que todo está listo para presentar tu declaración anual 2025 sin contratiempos!

Ahora CONTPAQi Contabiliza® incluye Tesorería: conecta tu banco con tu contabilidad

La funcionalidad de Tesorería en CONTPAQi Contabiliza® permite automatizar tareas clave del control financiero empresarial. ¿Qué puedes hacer?

- Leer movimientos bancarios automáticamente, identificando depósitos y retiros.

- Generar pólizas contables sin capturas manuales, con base en los movimientos reales del banco.

- Conciliar de forma rápida y eficiente, gracias a la asociación automática entre CFDI y operaciones bancarias.

- Visualizar ingresos y egresos con claridad, mejorando la planeación y el flujo de efectivo.

- Conectarte con bancos, y también con el SAT.

Esta funcionalidad está pensada para empresas que quieren llevar su contabilidad en la nube de forma precisa y eficiente.

Conoce más: https://www.contpaqi.com/contabiliza

Fuentes:

Código Fiscal de la Federación

Declaración anual de personas morales | SAT

Declaración anual de personas físicas | SAT

Servicio de declaraciones y pagos | SAT