¿Cuáles son las claves para un cálculo correcto de retenciones no contables?

- octubre 3, 2025

Las retenciones son mecanismos fiscales mediante los cuales una persona moral o física actúa como retenedor, descontando parte de un pago a un tercero para enterarlo al Servicio de Administración Tributaria (SAT). Su objetivo principal es garantizar la recaudación anticipada de impuestos, evitando evasiones y fortaleciendo el control fiscal. En México, estas obligaciones están reguladas en el Código Fiscal de la Federación (CFF 2025, Art. 6, 31 y 32), donde se establece que los contribuyentes están obligados a realizar retenciones y enteros conforme lo indica la ley.

Índice

Diferencia entre retenciones contables y no contables

Principales obligaciones fiscales de los retenedores

Errores más frecuentes en el cálculo

Impacto de las retenciones incorrectas en la empresa

Consecuencias legales y fiscales ante el SAT

Prácticas recomendadas para evitar errores

Uso de herramientas tecnológicas para mayor precisión

Responsabilidad compartida entre empresa y asesores

Mejores prácticas para el cálculo de retenciones no contables

Automatiza el cálculo de retenciones no contables CONTPAQi Bancos®

Este sistema de retenciones asegura que los ingresos tributarios fluyan en tiempo y forma hacia la autoridad fiscal, evitando riesgos de incumplimiento. Las retenciones no contables son particularmente delicadas porque, a diferencia de las registradas directamente en pólizas contables, se relacionan con operaciones que requieren un tratamiento fiscal específico (ej. pagos a terceros, nómina, intereses, arrendamientos). Por ello, dominar sus reglas es esencial para PyMEs, contadores independientes y despachos contables.

Diferencia entre retenciones contables y no contables

Las retenciones contables son aquellas que se registran directamente en los libros contables como parte de una transacción rutinaria (por ejemplo, la retención de ISR en nómina). Se integran automáticamente a la contabilidad electrónica y se reflejan en las declaraciones periódicas.

En cambio, las retenciones no contables implican operaciones específicas que requieren la emisión de un CFDI de retenciones con complemento, como pagos de intereses, arrendamientos a fideicomisos, dividendos, o pagos al extranjero. La Resolución Miscelánea Fiscal 2025 (RMF 2025, Regla 2.7.5.4 y Anexo 1-A) establece los lineamientos técnicos y complementos obligatorios para su correcta emisión.

Un ejemplo claro: si una empresa mexicana paga intereses a un extranjero, debe generar un CFDI de retenciones y enterar el ISR correspondiente conforme a la LISR 2025, Art. 160 y 167, sin que necesariamente exista un asiento contable inmediato, pero sí una obligación fiscal.

Aprende las diferencias y retenciones de IVA e IRS aquí.

Principales obligaciones fiscales de los retenedores

Los retenedores deben cumplir con varias obligaciones legales, entre las que destacan:

- Impuesto Sobre la Renta (ISR): La LISR 2025, Art. 106 y 113 establece que las personas físicas y morales deben retener ISR en pagos por salarios, honorarios, arrendamientos e intereses.

- Impuesto al Valor Agregado (IVA): Conforme a la LIVA 2025, Art. 1-A fracción II y III, las personas morales deben retener IVA en operaciones con prestadores de servicios independientes y en pagos a residentes en el extranjero.

- Declaraciones y plazos: El CFF 2025, Art. 31 y 32 obliga a que las retenciones se enteren mensualmente, a más tardar el día 17 del mes siguiente, mediante las declaraciones provisionales.

El incumplimiento de estas obligaciones genera sanciones, lo que hace indispensable que el cálculo de las retenciones no contables sea preciso y oportuno.

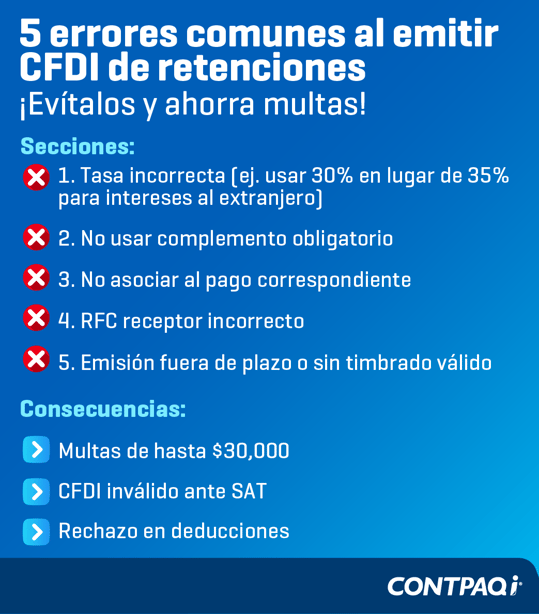

Errores más frecuentes en el cálculo

Uno de los errores más comunes es aplicar una tasa de retención incorrecta. Por ejemplo, al retener ISR en pagos a extranjeros, algunos contribuyentes aplican la tasa general (30%) en lugar de la tasa específica para intereses (35%) que establece la LISR 2025, Art. 160 fracción V.

Otro error frecuente es la omisión en la emisión del CFDI de retenciones, lo cual incumple con la RMF 2025, Regla 2.7.5.4. Además, los CFDI mal emitidos, ya sea por no asociar correctamente el RFC del receptor o por inconsistencias en los complementos, generan discrepancias que pueden derivar en revisiones electrónicas.

Asimismo, se detectan fallas en la conciliación de pagos y retenciones, donde el monto retenido no coincide con lo enterado al SAT, contraviniendo el CFF 2025, Art. 76 y 81 fracción I.

Impacto de las retenciones incorrectas en la empresa

Un cálculo equivocado de retenciones no contables afecta directamente el flujo de efectivo de las PyMEs. Si se retiene de más, la empresa paga en exceso y reduce su liquidez; si se retiene de menos, genera adeudos fiscales y recargos.

Además, los errores en CFDI de retenciones generan problemas en nómina y proveedores, ya que los receptores no pueden acreditar adecuadamente impuestos. Esto puede derivar en que los trabajadores o terceros presenten quejas y hasta litigios laborales o contractuales.

La Ley Federal del Trabajo (LFT 2025, Art. 132 fracción XXVI) también obliga a los patrones a realizar correctamente las retenciones en nómina, lo que refuerza la importancia de la precisión.

Consecuencias legales y fiscales ante el SAT

Cuando el SAT detecta omisiones o errores en las retenciones no contables, puede imponer multas que oscilan entre $15,000 y $30,000 pesos por cada obligación incumplida, de acuerdo con el CFF 2025, Art. 82 fracción I y II.

Asimismo, se generan requerimientos de pago y revisiones electrónicas conforme al CFF 2025, Art. 42 fracción II y III, lo que expone a la empresa a auditorías digitales.

En casos graves, incluso puede configurarse el delito de defraudación fiscal, regulado en el CFF 2025, Art. 108 y 109, con consecuencias penales para los responsables.

Prácticas recomendadas para evitar errores

Entre las mejores prácticas destacan:

- Capacitación constante: Actualizarse en cambios de ley, como los que publica el DOF en las modificaciones a la RMF y LISR 2025.

- Revisión cruzada: Validar que los CFDI de retenciones coincidan con las declaraciones provisionales y anuales.

- Documentación de procesos: Mantener manuales internos para la emisión, cálculo y entero de retenciones, en línea con el CFF 2025, Art. 28 fracción I sobre documentación contable.

Estas prácticas fortalecen el control interno y reducen riesgos fiscales.

Uso de herramientas tecnológicas para mayor precisión

El cálculo manual de retenciones no contables es propenso a errores. Por ello, la automatización con software especializado es clave. Herramientas como CONTPAQi Bancos® permiten:

- Integrar CFDI de pagos al flujo de efectivo.

- Asociar retenciones emitidas a pólizas.

- Generar reportes de retenciones.

- Facilitar la conciliación bancaria.

Esto no solo garantiza precisión, sino también cumplimiento con las disposiciones fiscales de contabilidad electrónica, exigidas por el CFF 2025, Art. 28 y RMF 2025, Anexo 24[Fuente: CFF 2025 y RMF 2025].

Responsabilidad compartida entre empresa y asesores

La correcta gestión de retenciones no contables requiere comunicación entre la empresa y sus asesores externos. Los contadores internos deben proporcionar información oportuna, mientras que los despachos deben aplicar criterios fiscales vigentes.

El CFF 2025, Art. 32-A establece la corresponsabilidad en el cumplimiento de obligaciones, lo cual implica que tanto empresa como asesores pueden ser responsables solidarios en ciertos casos.

Por ello, establecer protocolos de comunicación y validación es esencial para evitar errores.

Mejores prácticas para el cálculo de retenciones no contables

- Conocer la normativa vigente (LISR, LIVA, CFF, RMF 2025).

- Evitar errores frecuentes en tasas, CFDI y plazos.

- Usar herramientas tecnológicas para reducir riesgos.

- Documentar procesos y capacitar al personal.

Un error en retenciones puede traducirse en multas, requerimientos y pérdida de liquidez, por lo que la prevención es más económica que la corrección.

Automatiza el cálculo de retenciones no contables CONTPAQi Bancos®

El cumplimiento en materia de retenciones no contables no debe verse únicamente como una carga fiscal, sino como una oportunidad para fortalecer el control financiero y la liquidez de la empresa. En este punto, CONTPAQi Bancos® es la herramienta que ayuda a las PyMEs y despachos contables a lograrlo.

Con CONTPAQi Bancos® podrás:

- Automatizar el control de retenciones: Emite, timbra y cancela sin costo los CFDI de Retenciones e información de pagos, incluyendo complementos como dividendos, intereses, arrendamientos y pagos a extranjeros.

- Asociar retenciones a pólizas contables: Vincula los CFDI de retenciones con la póliza correspondiente para cumplir con la contabilidad electrónica y evitar omisiones.

- Conciliar bancos con precisión: Realiza conciliaciones bancarias manuales o automáticas, clasificando por importe, fecha y referencia, reduciendo errores que afectan las declaraciones.

- Optimizar flujo de efectivo: Integra CFDI de pagos al flujo de efectivo, programa pagos y visualiza ingresos y egresos por proyectos, departamentos o áreas.

- Centralizar la administración financiera: Maneja un número ilimitado de cuentas bancarias, administra proveedores y genera reportes detallados para auditorías y toma de decisiones.

Da el siguiente paso: implementa CONTPAQi Bancos® y transforma la gestión de tus pagos, conciliaciones y retenciones en un proceso ordenado, automatizado y confiable.