IEPS y flujo de efectivo: guía para productores e importadores

- noviembre 6, 2025

Índice

Cómo impacta el IEPS en la liquidez y la planeación financiera- Estrategias para prever el efecto del IEPS antes de compras o anticipos

- Control de inventarios como herramienta de prevención

- Consejos para sincronizar flujo operativo y proyecciones de pago

- Control inteligente con CONTPAQi Bancos®

En 2025, los empresarios mexicanos cuentan con un entorno fiscal más especializado y lleno de oportunidades para optimizar su gestión financiera. Uno de los aspectos clave para fortalecer la planeación es anticiparse al impacto del Impuesto Especial sobre Producción y Servicios (IEPS) dentro del flujo de efectivo.

A diferencia del IVA, el IEPS requiere una administración más estratégica para aprovechar al máximo los recursos de la empresa. Gestionarlo con anticipación permite mantener una liquidez sólida, aprovechar los beneficios fiscales disponibles y tomar decisiones financieras con mayor certeza. En un año donde la planeación tributaria y la automatización contable son sinónimo de crecimiento, prever el efecto del IEPS se convierte en una ventaja competitiva que impulsa la sostenibilidad y la rentabilidad del negocio.

Cómo impacta el IEPS en la liquidez y la planeación financiera

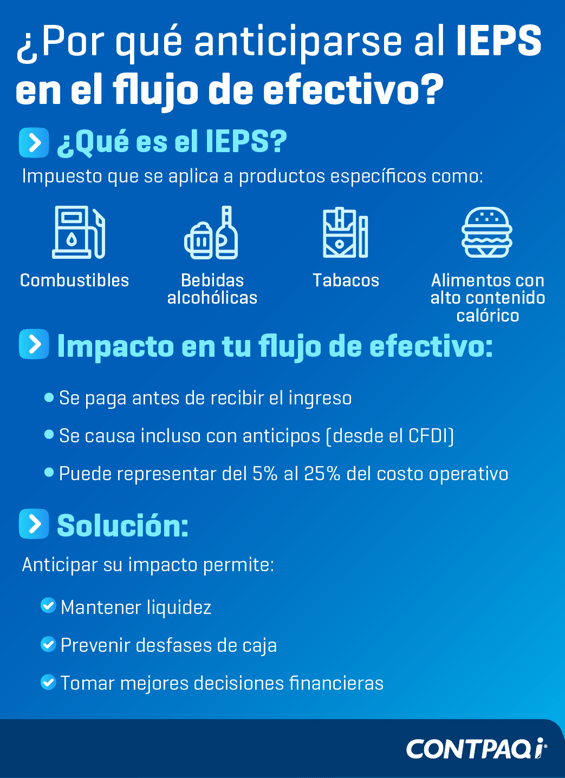

El IEPS grava bienes y servicios específicos, como combustibles, bebidas alcohólicas, tabacos, alimentos con alto contenido calórico y telecomunicaciones. Según la Ley del IEPS 2025, este impuesto debe pagarse al momento de la enajenación o importación del bien, incluso antes de que el ingreso se refleje en caja o cuenta bancaria.

Esto significa que el empresario asume el pago del impuesto antes de disponer del dinero, reduciendo temporalmente la liquidez operativa.

Por ejemplo, si una empresa adquiere mercancía con IEPS incluido y la paga de contado, deberá registrar dicho impuesto dentro del costo, sin que aún se haya recuperado vía flujo de ventas. Lo mismo ocurre cuando existen anticipos a proveedores: el IEPS se causa desde la emisión del CFDI de anticipo, aunque el producto o servicio aún no se haya entregado.

Esta situación puede desequilibrar las proyecciones de flujo si no se lleva un control preciso y automatizado de las salidas de efectivo relacionadas con IEPS.

Estrategias para prever el efecto del IEPS antes de compras o anticipos

Anticiparse al IEPS implica predecir cómo afectará cada operación en la caja de la empresa, considerando tiempos de pago, deducción y acreditamiento. Algunas estrategias efectivas incluyen:

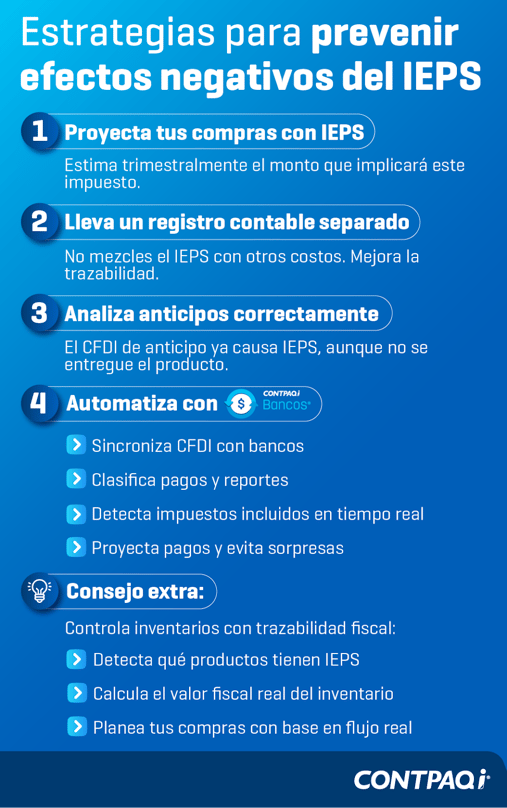

a) Proyección de compras con IEPS

Utiliza proyecciones trimestrales o mensuales para estimar cuánto del presupuesto se destinará al pago de IEPS. Esto es clave para empresas de manufactura, alimentos y transporte, donde este impuesto puede representar entre el 5% y el 25% del costo total de operación.

- b) Registro contable diferenciado

Identifica y contabiliza el IEPS como cuenta separada en los asientos contables, evitando que se diluya entre los costos de ventas o gastos generales. Un registro transparente facilita detectar el momento exacto en que el impuesto afecta la liquidez.

c) Análisis del CFDI de anticipos

Desde la Resolución Miscelánea Fiscal 2025, se mantiene la obligación de emitir CFDI de anticipos con desgloses de IEPS y complementos de pago. Por tanto, prever el efecto en el flujo requiere vincular esos comprobantes a proyecciones financieras precisas.

d) Automatización del flujo bancario

Al vincular los CFDI con cuentas bancarias, las empresas pueden ver en tiempo real qué pagos incluye IEPS y cómo estos modifican la disponibilidad de efectivo.

Control de inventarios como herramienta de prevención

El control de inventarios es el eje del flujo de efectivo cuando existen impuestos trasladados o retenidos. En 2025, el SAT exige mayor trazabilidad de los movimientos de inventario y sus comprobantes relacionados (CFDI 4.0, CFDI de Pagos y Complementos de Retención).

Mantener un inventario actualizado permite:

- Determinar con exactitud qué productos tienen IEPS asociado.

- Calcular el valor fiscal del inventario considerando los impuestos pagados no acreditables.

- Estimar el costo financiero del capital inmovilizado.

Un error frecuente en empresas con alto movimiento de mercancía es no reflejar el IEPS dentro del flujo operativo, lo que genera proyecciones irreales y desfases en la planeación de pagos.

La integración del control de inventarios con un sistema bancario y contable facilita la identificación de los pagos que impactarán directamente en la caja, permitiendo tomar decisiones anticipadas sobre financiamiento o aplazamiento de compras.

Consejos para sincronizar flujo operativo y proyecciones de pago

El IEPS puede ser un factor de riesgo para el flujo si no se considera en la planeación financiera. Por ello, las empresas deben sincronizar operaciones bancarias, contables y fiscales en una misma plataforma de control.

Recomendaciones prácticas:

- Clasifica los movimientos bancarios

Asocia cada salida o entrada de efectivo a su respectivo CFDI para identificar pagos que incluyan IEPS. - Utiliza calendarios financieros

Establece fechas probables de pago y concilia movimientos reales frente a proyecciones. Así, podrás visualizar cuándo se concentrarán los desembolsos relacionados con IEPS. - Implementa conciliaciones automáticas

Evita errores de registro al clasificar documentos bancarios por importe, fecha o número de cheque. Esto permite detectar pagos duplicados o pendientes. - Integra CFDI de Retenciones e Información de Pagos

Cumple con las disposiciones fiscales y mantiene la trazabilidad ante revisiones electrónicas. - Automatiza los reportes financieros

Genera informes en Hojas de Cálculo o PDF con sensibilidad en los datos, para rastrear de inmediato el origen de cada movimiento relacionado con IEPS.

Al combinar estas prácticas con herramientas digitales, las empresas logran un flujo de efectivo proactivo, donde los impuestos se gestionan antes de impactar negativamente la liquidez.

Control inteligente con CONTPAQi Bancos®

En 2025, la gestión del IEPS en el flujo de efectivo no solo depende del cumplimiento, sino de la capacidad para automatizar la visibilidad financiera.

CONTPAQi Bancos® permite centralizar operaciones bancarias, contables y fiscales en un solo entorno de trabajo. Sus funciones ayudan directamente a anticipar el efecto del IEPS, optimizando la toma de decisiones empresariales:

- Proyección y control del flujo de efectivo

- Programa pagos y modifica fechas probables.

- Integra automáticamente la información de CFDI y REP a las operaciones diarias.

- Detecta pagos pendientes o autorizados por RFC de proveedor o cliente.

- Programa pagos y modifica fechas probables.

- Cumplimiento fiscal actualizado

- Recibe, valida y asocia CFDI Factura 4.0, Nómina y Pagos.

- Incluye catálogos del SAT (bancos, monedas, métodos de pago).

- Facilita el timbrado y cancelación del CFDI de Retenciones conforme a la RMF 2025.

- Recibe, valida y asocia CFDI Factura 4.0, Nómina y Pagos.

- Conciliación y cobranza automatizadas

- Clasifica documentos por importe, fecha o referencia.

- Realiza conciliaciones manuales o automáticas.

- Verifica en tiempo real el saldo bancario disponible.

- Clasifica documentos por importe, fecha o referencia.

- Reportes financieros en un clic

- Genera reportes en Hojas de Cálculo , HTML, TXT o PDF.

- Integra áreas sensibles que permiten rastrear el origen de la información.

- Ofrece calendario financiero y manejo de múltiples cuentas bancarias (en distintas monedas).

- Genera reportes en Hojas de Cálculo , HTML, TXT o PDF.

- Integración multiplataforma

- Se conecta con otros sistemas CONTPAQi® para mantener el orden fiscal y financiero.

- Captura desde Excel y sincroniza información bancaria entre sucursales.

- Se conecta con otros sistemas CONTPAQi® para mantener el orden fiscal y financiero.

Automatiza tu flujo, evita desequilibrios de efectivo y mantén tus impuestos bajo control.

Descubre cómo CONTPAQi Bancos® puede ayudarte hoy a anticiparte al IEPS del mañana.