Facturación atípica: ¿Cómo detectar clientes y proveedores?

- septiembre 4, 2025

Facturación atípica es un indicador clave para prevenir riesgos fiscales. Detectar operaciones inusuales en clientes y proveedores, apoyarse en herramientas como CONTPAQi Analiza® y seguir protocolos internos claros permite anticiparse a requerimientos del SAT y mantener la salud fiscal de la empresa.

¿Qué es la facturación atípica?

La “facturación atípica” puede entenderse como la emisión o recepción de CFDI que se apartan de las prácticas ordinarias, por ejemplo, exigir datos no requeridos, condicionar la expedición, alterar formas de pago o rehusar facturas, conductas que el SAT reconoce como “prácticas indebidas” y las identifica como señales de posibles irregularidades fiscales o simulación de operaciones.

¿Cómo identificar operaciones inusuales?

El SAT permite consultar la “relación de contribuyentes con operaciones presuntamente inexistentes”, conforme al artículo 69‑B del CFF, lo que permite identificar si algún cliente o proveedor se encuentra en esta situación. En caso afirmativo, el contribuyente tiene un plazo de 30 días hábiles para aclarar o corregir mediante trámites específicos.

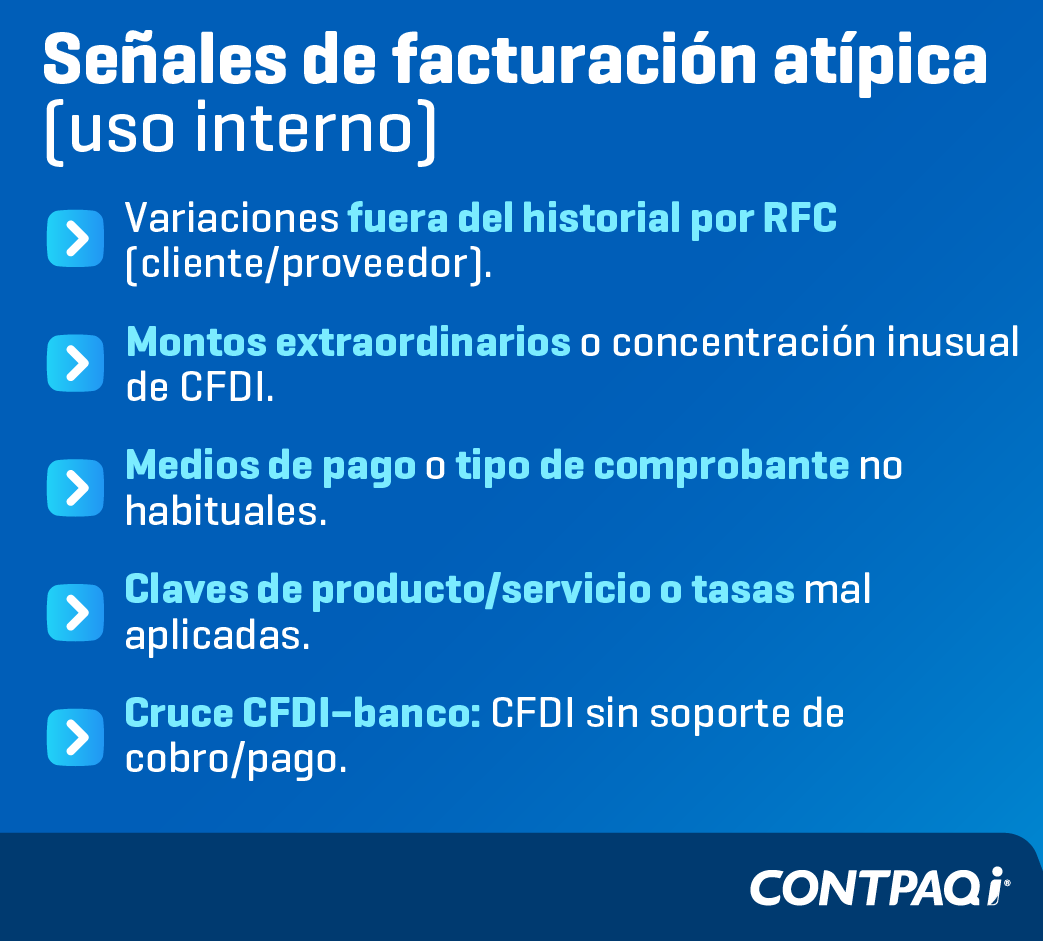

Estas herramientas ayudan a detectar proveedores o clientes con señales de facturación irregular.

Alertas automáticas en sistemas de análisis fiscal

Dentro de los sistemas de análisis fiscal, especialmente CONTPAQi Analiza®, existen funcionalidades diseñadas para generar alertas automáticas ante posibles indicios de facturación atípica. Estas alertas se basan en:

- Comparación con comportamiento histórico por cliente/proveedor.

- Montos extraordinarios.

- CFDI con medios de pago o tipos de comprobante no habituales.

- Uso incorrecto de tasas o claves fiscales.

Estas señales se presentan en tableros inteligentes, permitiendo al área fiscal o de cumplimiento revisar casos específicos y tomar medidas. Integrar estas alertas es clave para anticiparse a requerimientos del SAT y mitigar riesgos fiscales mediante análisis continuo.

Protocolos internos frente a facturación irregular

Es recomendable implementar protocolos internos sólidos apoyados por software de análisis fiscal, que incluyan:

- Validaciones automatizadas de CFDI (estructura, uso, tasas).

- Cruces entre pago y CFDI.

- Alertas por discrepancias significativas.

- Reporte interno mensual para revisión de casos inusuales.

Una política interna debe incluir roles claros (contador, auditor interno, cumplimiento), procedimientos de revisión y escalamiento de casos, y seguimiento documentado. El uso de software especializado ayuda a reducir errores humanos, agilizar revisiones y mantener trazabilidad fiscal, sin depender exclusivamente de revisiones manuales.

¿Cómo documentar aclaraciones ante el SAT?

Cuando se detecta que un cliente o proveedor aparece en la lista de operaciones presuntamente inexistentes o se ha restringido el uso del CSD o mecanismos de CFDI, hay procedimientos formales ante el SAT:

- Aclaraciones por operaciones inexistentes: Si tus clientes o proveedores están en la lista del SAT (art. 69‑B CFF), tienes 30 días hábiles tras la publicación en el DOF para acreditar que las operaciones sí existieron o presentar declaraciones complementarias. Esto se realiza mediante la ficha de trámite 157/CFF del Anexo 1‑A de la RMF donde se aporta documentación probatoria.

- Restricción del CSD o mecanismo de CFDI: Si el SAT restringe tu mecanismo de emisión de CFDI, puedes presentar una aclaración para subsanar irregularidades o desvirtuar las causas. Esto se hace mediante un caso de aclaración (ficha de trámite correspondiente), cumpliendo los requisitos establecidos en los artículos 17‑H Bis, 29 (segundo párrafo, fracción II), 134 del CFF y reglas 2.2.8, 2.2.15, 2.7.1.21, 2.7.3.1, 2.7.5.5 y 2.11.2 de la RMF. La presentación debe hacerse en días y horarios hábiles, anexando el oficio de restricción y todos los elementos probatorios. Si no se presenta dentro de los 40 días hábiles el SAT podría dejar sin efectos el CSD.

En ambos casos, la documentación debe ser precisa, clara y oportuna, y se puede entregar vía electrónica o presencial, según lo indique el oficio. Registrar estos procesos internamente fortalece la defensa fiscal y demuestra cumplimiento.

Optimiza tu gestión fiscal con CONTPAQi Analiza®

Para quienes buscan un control fiscal más preciso y eficiente, CONTPAQi Analiza® es una herramienta clave que integra múltiples funcionalidades para prevenir riesgos y facilitar el cumplimiento ante el SAT. Este software permite cumplir con el Anexo 20 y Anexo 24, cargando y procesando masivamente archivos XML para generar indicadores fiscales confiables y reducir errores.

Además, su interfaz directa con XML en línea asegura una lectura y validación en tiempo real, mientras que su análisis completo de CFDI (ingresos, egresos, pagos y nómina) permite detectar anomalías y asegurar una correcta conciliación fiscal.

Otra de sus ventajas es la posibilidad de personalizar indicadores y reportes especializados, cruzando datos con declaraciones tributarias para identificar discrepancias y mitigar riesgos de incumplimiento. También se integra con el Administrador de Documentos Digitales (ADD), simplificando la gestión documental contable. Entre sus beneficios adicionales destacan:

- Gestión oportuna de cartas invitación del SAT.

- Información fiscal oportuna e instantánea con indicadores personalizados.

- Reducción del riesgo de requerimientos fiscales mediante la identificación temprana de descuadres en la información digital del SAT.

CONTPAQi Analiza® es una solución que combina automatización, control y análisis profundo, ayudando a que tu contabilidad no solo cumpla con la normativa, sino que se convierta en un recurso estratégico para tu negocio.

Fortalece tu control fiscal, evita sanciones y toma decisiones basadas en datos precisos. Adquiere hoy mismo CONTPAQi Analiza® y lleva tu gestión contable al siguiente nivel.